La desacceleració ja és aquí

Els principals indicadors mostren una frenada, sobretot en turisme i en la creació d’ocupació

XAVIER GRAU Barcelona 10/09/2018 22:16

L’Autoritat Independent de Responsabilitat Fiscal (Airef) parla d’una “lleugera desacceleració del creixement de l’economia en relació a l’estimació inicial”. No és l’única institució que s’ha adonat d’aquest fre de l’economia. L’escenari que veu el BBVA Research, el servei d’estudis del banc basc, per a Espanya és d’un “biaix a la baixa sobre el creixement previst per al 2018”.

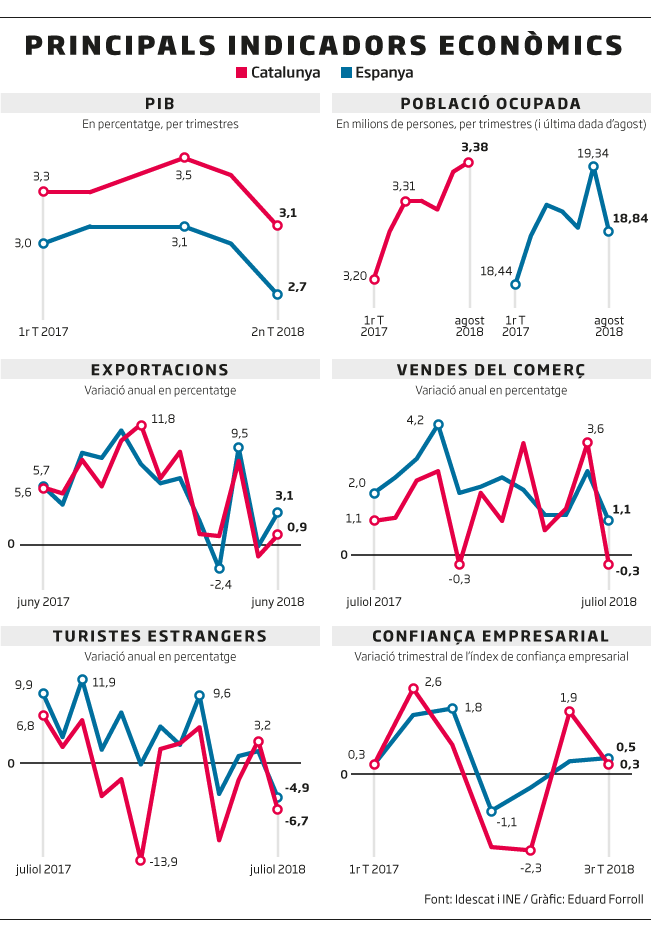

De fet, molts indicadors anticipen aquesta desacceleració tant de l’economia espanyola com de la catalana. La variació interanual del producte interior brut (PIB) és l’indicador més clar. El quart trimestre del 2017 l’economia catalana estava expandint-se un 3,5%, i l’espanyola un 3,1%, però ara s’ha perdut ímpetu i en l’últim trimestre complet (abril-juny) Catalunya estava creixent un 3,1% i Espanya un 2,7%.

Però són molts més el indicadors que apunten a una desacceleració. La creació d’ocupació -a l’agost es va marcar un rècord històric de destrucció de llocs de feina-, la pèrdua de visitants estrangers o l’alentiment de la millora de les exportacions són dades que fan reflexionar sobre el futur de l’economia.

José García Montalvo, catedràtic d’economia de la Universitat Pompeu Fabra, assegura que “l’economia està frenant, com demostren les últimes dades de turisme i ocupació, i això tindrà també un impacte en el sector immobiliari”. Aquest últim punt, l’alentiment dels preus del sector immobiliari, potser és dels pocs que es poden veure com a positius en aquesta desacceleració.

El departament d’Economia de la Generalitat, en l’última Nota de Conjuntura, ja parla d’aquest fre, però no hi veu raons per a l’alarmisme. “Els darrers mesos l’activitat econòmica ha seguit mostrant un ritme robust, però una mica més moderat que el 2017”, indica el departament. La publicació d’Economia considera que aquests registres suposen “una certa normalització després dels ritmes de creixement que s’han registrat des de finals del 2013”. De fet, la nota destaca que “aquest ritme d’augment més contingut seria més coherent amb el creixement potencial a llarg termini”. En resum, que la Generalitat creu que el creixement dels últims anys era difícil de sostenir.

Factors externs

L’administració catalana assenyala les possibles causes d’aquest alentiment del creixement. “S’explica per factors externs”, indica, i enumera l’augment del proteccionisme, l’encariment del petroli i el to menys expansiu de la política monetària. És a dir, els famosos vents de cua, que durant anys han empès l’economia, ara flaquegen. Uns factors que podrien accentuar-se els pròxims mesos vista la guerra comercial que el president dels Estats Units, Donald Trump, ha obert amb la Xina, el Canadà i la Unió Europea, però també perquè tots els experts preveuen que el petroli continuarà com a mínim en els preus actuals i perquè el Banc Central Europeu aviat retirarà estímuls decisius (com les compres de deute).

La pujada de tipus d’interès als Estats Units i a Europa, combinada amb menys creació d’ocupació, també podria ajudar a la desacceleració.

Mentre que el sector exterior perd força i ja no creix al ritme que ho feia fa un any, la confiança empresarial també manté una tendència a la baixa (vegeu el gràfic que acompanya aquest article), però encara no està clar si la població percep del tot aquest alentiment de l’economia. És cert que, d’una banda, el consum intern sembla que va a la baixa, com demostren les dades del consum minorista. Però alhora els crèdits al consum (els préstecs per a compres de productes de consum, com electrodomèstics, cotxes o viatges) segueixen disparats malgrat tot. I segurament això es deu al fet que les expectatives dels consumidors encara no han afluixat.

El perill que ve

El departament d’Economia, en base a les dades del Banc d’Espanya, destaca que el crèdit a les persones físiques, el primer trimestre del 2018, està baixant (un 0,3% internaual), però s’hi han de diferenciar dues coses: d’una banda hi ha els crèdits per a la compra i rehabilitació d’habitatge (és a dir, les hipoteques), que disminueixen un 2,3%. Però de l’altra hi ha els crèdits al consum, que continuen creixent al mateix ritme de finals del 2017, un 21%. El professor García Montalvo llança una alerta: les famílies endeutades es poden trobar amb problemes per tornar aquests crèdits al consum si el sector turístic continua a la baixa, amb la conseqüent destrucció d’ocupació que comportaria.

LES CLAUS

1. Quina és la clau de l’alentiment?

El catedràtic d’economia José García Montalvo assegura que la clau de l’alentiment actual del creixement econòmic cal buscar-lo en el consum. Això, diu, queda reflectit en les males dades de les vendes minoristes dels últims mesos. A més, recorda que el crèdit al consum segueix disparat, cosa que en el futur pot crear problemes si l’ocupació redueix el ritme de creixement. En aquest sentit, destaca l’impacte que pot tenir el que va passar al mes d’agost, quan es va batre el rècord de destrucció d’ocupació en un sol mes.

2. Què passa amb els vents de cua?

Durant molt de temps l’economia va tenir a favor els denominats vents de cua, situacions conjunturals que ajudaven al creixement, com les polítiques d’estímul del BCE o el preu molt barat del petroli. Però aquest vent de cua ha desaparegut i, de retruc, afecta també el sector exterior, ja que una part de l’augment de les importacions ve per l’encariment del petroli.

3. Com afecta la guerra comercial que ha iniciat Donald Trump?

El govern català atribueix una bona part de l’alentiment a factors externs, com la guerra comercial de Trump. El professor García Montalvo indica que aquesta situació afecta el creixement econòmic, però que sobretot ho fa la incertesa que està creant el president nord-americà amb la seva política proteccionista, que va modificant dia a dia.

4. Què està passant en el sector financer?

L’alentiment del creixement econòmic pot afectar de nou el sector bancari perquè podria retardar la fi dels estímuls monetaris i la pujada futura dels tipus d’interès. Això, de retruc, afectaria els marges bancaris, ja molt ajustats per l’anterior crisi. S’ha de tenir en compte que l’estoc de crèdit de les famílies continua disminuint, especialment pel crèdit hipotecari (el crèdit al consum va en augment), però podria provocar problemes de morositat si cau el nivell d’ocupació.