Constituimos una SL profesional

Usted y un compañero desarrollan su actividad profesional a través de una sociedad civil. ¿Sabe que si constituyen una SL pueden salir fiscalmente beneficiados?

Patricia Martín - El Periódico

Sociedad civil

Imputación de rentas. Al desarrollar la actividad a través de una sociedad civil, usted y su compañero tributan en el IRPF en régimen de atribución de rentas (la sociedad civil no tributa, y son ustedes quienes declaran directamente los rendimientos de la actividad profesional en proporción a su participación en la sociedad). ¡Atención! Recuerde que sólo tributan por el Impuesto sobre Sociedades las sociedades civiles que desarrollan actividades mercantiles.

Costes. Ello les supone un importante coste tributario. Como se les imputa la totalidad de las rentas obtenidas por la sociedad, el tipo marginal en el IRPF puede ser de hasta el 45% (o incluso superior, según la comunidad autónoma). Apunte. Pues bien, si no consumen todas las rentas que se les imputan, desarrollar la actividad a través de una SL les saldrá a cuenta.

Constituyan una SL

Reservas. Si constituyen una SL y se retiran sólo las cantidades que necesitan, podrán dejar parte de los rendimientos remansados en la sociedad. Apunte. De ese modo, y mientras no los toquen, estos rendimientos no tributarán en el IRPF, por lo que sólo habrán tenido que satisfacer un 25% en concepto de Impuesto sobre Sociedades.

Límite. En todo caso, la ley les obliga a retirar una cantidad mínima, que, al desarrollar una actividad profesional, deberán declarar como “rendimiento de actividades económicas”. En concreto:

· Su remuneración conjunta (la de ambos socios) deberá ser del 75% del resultado contable previo de la sociedad.

· Asimismo, su remuneración individual (la de cada socio) deberá ser de al menos 1,5 veces el salario medio de sus empleados con sus mismas funciones (o, en defecto de éstos, cinco veces el IPREM –en total, 37.598 euros en 2018–).

Ventaja. Así pues, usted y su socio podrán mantener dentro de la sociedad una parte de los rendimientos que ahora tributan en su IRPF, con un coste del 25% (frente al 45% actual). ¡Atención! Es cierto que, si después retiran estas cantidades, tributarán por ellas como dividendos. Pero éstos tributan a un tipo reducido (entre el 19% y el 23%), por lo que no habrá una doble tributación.

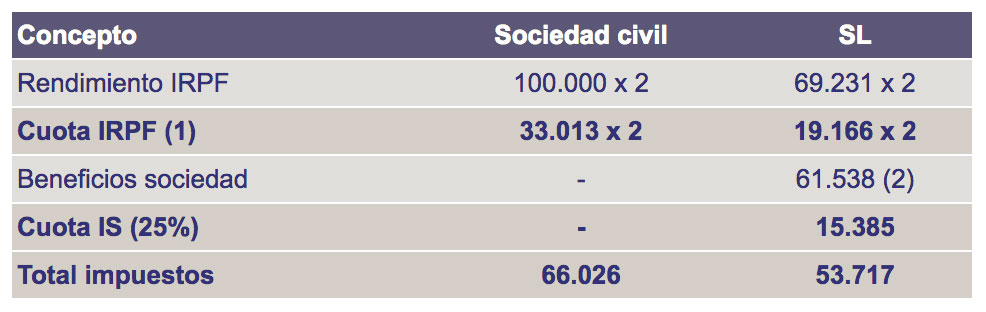

Ejemplo

Comparación. En la actualidad, cada uno de ustedes declara en su IRPF unos rendimientos netos de la actividad de 100.000 euros. Apunte. Si constituyen una SL, cumplirán con el requisito del 75% si se retiran un sueldo de al menos 69.231 euros (en la hoja de Excel que le ofrecemos verá de dónde sale este importe), y ahorrarán 12.309 euros anuales:

1. Ambos socios tienen dos hijos cada uno y pagan unas cuotas de autónomos de 3.000 euros.

2. 200.000 euros - (69.231 euros x 2 socios trabajadores).