Mesures de suport als treballadors autònoms

Es conclou la presentació dels continguts de Reial decret llei 2/2021, de 26 de gener, de reforç i consolidació de mesures socials en defensa de l'ocupació, fent referència a les mesures que adopta, en els seus articles 5 a 8, a favor dels treballadors autònoms afectats durament per la crisi de l'COVID-19:

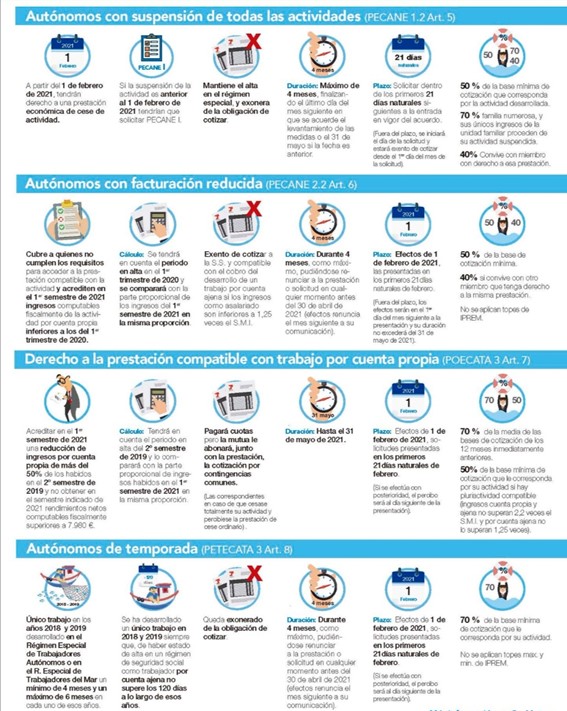

1. ES REGULA LA PRESTACIÓ EXTRAORDINÀRIA PER CESSAMENT D'ACTIVITAT PER ALS TREBALLADORS AUTÒNOMS (art. 5 i 6)

Es regulen 2 situacions per poder ser beneficiari a partir de l'1 de febrer:

1.1. Treballadors autònoms que es vegin obligats a suspendre totes les seves activitats com a conseqüència d'una resolució adoptada per l'autoritat competent com a mesura de contenció en la propagació de virus COVID-19.

Hauran de complir els requisits següents:

• Estar afiliats i en alta en el RETA abans de l'1 de gener de 2021.

• Trobar-se al corrent en el pagament de les quotes a la Seguretat Social.

Quantia de la prestació:

Serà del 50% de la base mínima de cotització que correspongui per l'activitat desenvolupada, quantitat que s'incrementarà en un 20% si el treballador autònom té reconeguda la condició de membre d'una família nombrosa i els únics ingressos de la unitat familiar o anàloga durant aquest període procedeixen de la seva activitat suspesa.

No obstant, quan convisquin en un mateix domicili persones unides per vincle familiar o unitat anàloga de convivència fins al primer grau de parentiu per consanguinitat o afinitat, i 2 o més membres tinguin dret a aquesta prestació extraordinària de cessament d'activitat, la quantia de cada una de les prestacions serà del 40%, i no és aplicable la previsió contemplada anteriorment per a famílies nombroses.

Naixement del dret a la prestació:

Tindrà lloc des del dia següent a l'adopció de la mesura de tancament d'activitat adoptada per l'autoritat competent.

Durada:

La percepció de la prestació tindrà una durada màxima de quatre mesos, finalitzant el dret a la mateixa l'últim dia del mes en què s'acordi l'aixecament de les mesures o el 31 de maig de 2021 si aquesta última data és anterior.

Sol·licitud:

• Haurà d'efectuar dins dels primers 21 dies naturals següents a l'entrada en vigor de l'acord o resolució de tancament d'activitat.

• Si es presenta fora de termini establert, el dret a la prestació s'iniciarà el dia de la sol·licitud.

• En la sol·licitud s'ha de comunicar a la mútua o a l'entitat gestora de la prestació dels membres que integren la unitat familiar i si algun d'ells és o pot ser perceptor de la prestació de cessament d'activitat o si compten amb algun altre tipus d'ingressos, ha de constar així mateix el consentiment de tots els membres de la unitat familiar per a l'accés a la informació tributària.

• Per poder admetre a tràmit la sol·licitud s'ha d'aportar una declaració jurada dels ingressos que es perceben, si s'escau, com a conseqüència de la feina per compte d'altri, així com una autorització a l'Administració de la Seguretat Social i a les mútues col·laboradores encarregades de la gestió de la prestació per demanar el Ministeri d'Hisenda les dades tributàries necessàries per a la revisió dels requisits d'accés a la prestació. Tot això sense perjudici de l'obligació que assisteix al perceptor de la prestació de presentar un certificat d'empresa i la declaració de la renda a l'entitat gestora de la prestació.

Incompatibilitats:

• Amb la percepció d'una retribució pel desenvolupament d'un treball per compte d'altri, llevat que aquests ingressos siguin inferiors a 1,25 vegades l'import del salari mínim interprofessional (SMI).

• Amb l'exercici d'una altra activitat per compte propi.

• Amb la percepció de rendiments procedents de la societat l'activitat s'hagi vist afectada pel tancament.

• Amb la percepció d'una prestació de Seguretat Social excepte aquella que el beneficiari vingués percebent per ser compatible amb l'exercici de l'activitat que desenvolupava.

Exoneració de l'obligació de cotitzar:

Durant el temps que romangui l'activitat suspesa es mantindrà l'alta en el règim especial corresponent i el treballador autònom exonerat de l'obligació de cotitzar, exoneració que s'estendrà des del primer dia del mes en què s'adopta la mesura de tancament d'activitat fins l'últim dia del mes següent a què s'aixequi aquesta mesura o fins el 31 de maig de 2021, si aquesta última data és anterior.

El període durant el qual el treballador autònom estigui exempt de l'obligació de cotitzar s'entendrà com a cotitzat i les cotitzacions que corresponguin a la mateixa seran assumides per les entitats amb càrrec als pressupostos es cobreixi la corresponent prestació.

La base de cotització aplicable durant tot el període de percepció d'aquesta prestació extraordinària serà en tot cas l'establerta en el moment d'inici de la prestació.

La durada màxima i la resta de condicions d'aplicació de les deduccions en la cotització a què pugui tenir dret el treballador beneficiari d'aquesta prestació extraordinària per cessament en l'activitat no es modificarà per la percepció d'aquesta última.

Les mútues col·laboradores i l'Institut Social de la Marina (ISM), han de proporcionar a la Tresoreria General de la Seguretat Social (TGSS) la informació necessària, a través dels procediments que estableixi aquesta última, per a l'aplicació del que estableix aquest apartat, tant en el moment del reconeixement provisional de la prestació com en la revisió posterior.

1.2. Treballadors autònoms que no puguin tenir dret a la prestació ordinària de cessament d'activitat, per no reunir els requisits de carència exigits en la norma.

Hauran de complir els requisits següents:

• Estar donat d'alta i al corrent en el pagament de les cotitzacions al RETA com a treballador per compte propi des d'abans de l'1 d'abril de 2020.

• Trobar-se al corrent en el pagament de les quotes a la Seguretat Social.

• No tenir rendiments nets computables fiscalment procedents de l'activitat per compte propi en el primer semestre del 2021 superiors a 6.650 euros.

• Acreditar en el primer semestre del al 2021 uns ingressos computables fiscalment de l'activitat per compte propi inferiors als que hi ha hagut en el primer trimestre del 2020. Per al càlcul de la reducció d'ingressos es tindrà en compte el període en alta en el primer trimestre del l' any 2020 i es compararà amb la part proporcional dels ingressos que hi ha hagut en el primer semestre de 2021 en la mateixa proporció.

Quantia de la prestació:

Serà del 50% de la base mínima de cotització que correspongui per l'activitat desenvolupada.

No obstant, quan convisquin en un mateix domicili persones unides per vincle familiar o unitat anàloga de convivència fins al primer grau de parentiu per consanguinitat o afinitat, i 2 o més membres tinguin dret a aquesta prestació extraordinària de cessament d'activitat, la quantia de cada una de les prestacions serà de l'40%.

Sol·licitud:

• Ha de presentar-se dins dels primers 21 dies naturals de febrer perquè comenci a reportar amb efectes d'1 de febrer de 2021, tenint una durada màxima de 4 mesos.

• En cas contrari, els efectes queden fixats en el primer dia del mes següent al de la presentació de la sol·licitud i la durada no podrà excedir de el 31 de maig de 2021.

• Per poder admetre a tràmit la sol·licitud s'haurà d'aportar una declaració jurada dels ingressos que es perceben, si s'escau, com a conseqüència de la feina per compte d'altri, i autorització a l'Administració de la Seguretat Social i a les mútues col·laboradores encarregades de la gestió de la prestació per demanar el Ministeri d'Hisenda les dades tributàries necessàries per a la revisió dels requisits d'accés a la prestació. Tot això sense perjudici de l'obligació que assisteix al perceptor de la prestació de presentar un certificat d'empresa i la declaració de la renda a l'entitat gestora de la prestació.

• Al temps de sol·licitar la prestació, l'interessat haurà de comunicar a la mútua o a l'entitat gestora de la prestació dels membres que integren la unitat familiar i si algun d'ells és o pot ser perceptor de la prestació de cessament d'activitat o si compten amb algun altre tipus d'ingressos.

Incompatibilitats:

• Amb la percepció d'una retribució pel desenvolupament d'un treball per compte d'altri, llevat que aquests ingressos siguin inferiors a 1,25 vegades l'import de l'SMI.

• Amb l'exercici d'una altra activitat per compte propi.

• Amb la percepció de rendiments procedents d'una societat.

• Amb la percepció d'una prestació de Seguretat Social excepte aquella que el beneficiari vingués percebent per ser compatible amb l'exercici de l'activitat que desenvolupava.

Exoneració de l'obligació de cotitzar:

Durant el temps de percepció de la prestació es mantindrà l'alta en el règim especial corresponent i el treballador autònom exonerat de l'obligació de cotitzar. Dit període s'entendrà com a cotitzat i les cotitzacions que corresponguin a la mateixa seran assumides per les entitats amb càrrec als pressupostos es cobreixi la corresponent prestació. No obstant això, els treballadors autònoms que percebin aquesta prestació i no estiguessin cotitzant per cessament d'activitat estan obligats a cotitzar per aquest concepte a partir del mes següent en què finalitzi la percepció de la prestació.

La base de cotització aplicable durant tot el període de percepció d'aquesta prestació extraordinària serà en tot cas l'establerta en el moment d'inici de la prestació.

La durada màxima i la resta de condicions d'aplicació de les deduccions en la cotització a què pugui tenir dret el treballador beneficiari d'aquesta prestació extraordinària per cessament en l'activitat no es modificarà per la percepció d'aquesta última.

Les mútues col·laboradores i l'ISM proporcionaran a la TGSS la informació necessària, a través dels procediments que estableixi aquesta última, per a l'aplicació del que estableix aquest apartat, tant en el moment de el reconeixement provisional de la prestació com en la revisió posterior.

Extinció del dret a la prestació:

Tindrà lloc si durant la percepció de la mateixa concorren els requisits per tenir dret a la prestació de cessament d'activitat prevista en l'article 7 d'aquesta norma o a la prestació de cessament d'activitat regulada en els articles 327 i següents de la LGSS, sense perjudici de el dret que assisteix a l'interessat a sol·licitar la prestació corresponent.

Renúncia a la prestació:

El treballador autònom que hagi sol·licitat el pagament de la prestació podrà:

• Renunciar a ella en qualsevol moment abans de el 30 d'abril de 2021, i tindrà efecte la renúncia el mes següent a la seva comunicació.

• Retornar per iniciativa pròpia la prestació per cessament d'activitat, sense necessitat d'esperar a la reclamació de la mútua col·laboradora amb la Seguretat Social o de l'entitat gestora, quan consideri que els ingressos percebuts durant el primer semestre del 2021 del 2020 o la caiguda de la facturació en aquest mateix període superaran els llindars establerts amb la corresponent pèrdua de el dret a la prestació.

2. ES REGULA LA PRESTACIÓ DE CESSAMENT D'ACTIVITAT COMPATIBLE AMB EL TREBALL PER COMPTE PROPI (Art. 7)

Es regulen dues situacions per a poder ser beneficiari:

1. Prestació per cessament d'activitat ordinària

A partir de l'1 de febrer de 2021, els treballadors autònoms podran sol·licitar la prestació per cessament d'activitat sempre que concorrin els requisits establerts per a això en l'article 327 de la LGSS excepte les exigències de trobar-se en situació legal de cessament d'activitat, subscriure el compromís d'activitat i acreditar activa disponibilitat per a la reincorporació al mercat de treball a través de les activitats formatives, d'orientació professional i de promoció de l'activitat emprenedora.

Hauran de complir els requisits següents:

• Acreditar en el primer semestre del 2021 una reducció dels ingressos computables fiscalment de l'activitat per compte propi de més del 50% dels que hi ha hagut en el segon semestre del 2019. Per al càlcul de la reducció d'ingressos es tindrà en compte el període en alta en el segon semestre de 2019 i es compararà amb la part proporcional dels ingressos que hi ha hagut en el primer semestre de 2021 en la mateixa proporció.

• No haver obtingut durant el semestre indicat de 2021 uns rendiments nets computables fiscalment superiors a 7.980 euros.

• En el cas dels treballadors autònoms que tinguin un o més treballadors al seu càrrec, haurà d'acreditar, al temps de sol·licitar la prestació, el compliment de totes les obligacions laborals i de Seguretat Social que tinguin assumides. Per a això emetran una declaració responsable, podent ser requerits per les mútues col·laboradores amb la Seguretat Social o per l'entitat gestora perquè aportin els documents necessaris que acreditin aquest extrem.

Període i durada de la prestació:

Aquesta prestació podrà percebre com a màxim fins el 31 de maig de 2021, sempre que el treballador tingui dret en els termes fixats en l'article 338 de la LGSS.

Així mateix, han de percebre aquesta prestació fins el 31 de maig de 2021 aquells treballadors autònoms que causin dret a ella l'1 de febrer de 2021 i vegin esgotat el seu dret a la cessació previst en el citat precepte abans de el 31 de maig de 2021, sempre que reuneixin els requisits exigits a l'efecte.

A partir del 31 de maig de 2021 només es podrà continuar percebent aquesta prestació de cessament d'activitat si concorren tots els requisits de l'article 330 de la LGSS (estar afiliats i en alta, període mínim de cotització, trobar-se en situació legal de cessament d'activitat , no haver complert edat ordinària per causar pensió de jubilació i trobar-se al corrent en el pagament de les quotes).

Reconeixement provisional i regularització:

El reconeixement a la prestació es durà a terme per les mútues col·laboradores o l'ISM amb caràcter provisional amb efectes d'1 de febrer de 2021 si se sol·licita dins dels primers vint-i-un dies naturals de febrer, o amb efecte des del dia següent a la sol·licitud en un altre cas, havent de ser regularitzada a partir de l'1 de setembre de 2021.

A partir de l'1 de setembre de 2021, les mútues col·laboradores amb la Seguretat Social, o l'ISM recollissin del Ministeri d'Hisenda les dades tributàries dels exercicis 2019 i 2021 necessaris per al seguiment i control de les prestacions reconegudes.

Si les mútues col·laboradores amb la Seguretat Social o l'ISM no poguessin tenir accés a les dades que consten en les administracions tributàries, els treballadors autònoms hauran d'aportar a la mútua col·laboradora en els deu dies següents al seu requeriment:

• Còpia dels models 303 (autoliquidació de l'IVA) i 130 (autoliquidació en pagament fraccionat de l'IRPF) corresponents a les declaracions del tercer i quart trimestre del l'any 2019 i del primer i segon trimestre del 2021.

• Els treballadors autònoms que tributen en l'IRPF per estimació objectiva (model 131) hauran d'aportar la documentació necessària o qualsevol altre mitjà de prova que serveixi per acreditar els ingressos exigits.

Reclamació de prestacions indegudes:

Comprovades les dades es procedirà a reclamar les prestacions percebudes per aquells treballadors autònoms que no compleixin els requisits establerts. L'entitat competent (col·laboradora o gestora) per a la reclamació de fixar la data d'ingrés de les quantitats reclamades que s'ha de fer sense interessos o recàrrec.

No obstant això, transcorregut el termini fixat en la resolució que a l'efecte es dicti, la TGSS procedirà a reclamar el deute pendent, amb els recàrrecs i interessos que procedeixin d'acord amb el procediment administratiu de recaptació.

Cotització:

El treballador autònom, durant el temps que estigui percebent la prestació, haurà d'ingressar a la TGSS la totalitat de les cotitzacions aplicant els tipus vigents a la base de cotització corresponent.

La mútua col·laboradora o, si escau, l'ISM, abonarà al treballador juntament amb la prestació per cessament en l'activitat, l'import de les cotitzacions per contingències comunes que li hagués correspost ingressar de trobar-se el treballador autònom sense desenvolupar cap activitat.

Cessament definitiu i renúncia:

En els supòsits de cessament definitiu en l'activitat amb anterioritat al 31 de maig de 2021, els límits dels requisits fixats es prendran de manera proporcional al temps de la durada de l'activitat. A aquests efectes el càlcul es farà computant-se en la seva integritat el mes en què es produeixi la baixa en el règim de Seguretat Social en el que estigués enquadrat.

El treballador autònom que hagi sol·licitat el pagament de la prestació podrà també:

• Renunciar a ella en qualsevol moment abans de el 30 d'abril de 2021, i tindrà efecte la renúncia el mes següent a la seva comunicació.

• Retornar per iniciativa pròpia la prestació per cessament d'activitat, sense necessitat d'esperar a la reclamació de la mútua o de l'entitat gestora, quan consideri que els ingressos percebuts durant el primer semestre del l'any 2021 o la caiguda de la facturació en aquest mateix període superaran els llindars establerts anteriorment amb la corresponent pèrdua del dret a la prestació.

2. Prestació per cessament d'activitat compatible amb el treball per compte d'altri

Requisits:

• Els ingressos nets computables fiscalment procedents de la feina per compte propi i els ingressos procedents de la feina per compte d'altri no poden superar 2,2 vegades el SMI. En la determinació d'aquest còmput, els ingressos procedents de la feina per compte aliè no superaran 1,25 vegades l'import de l'SMI.

• La quantia de la prestació serà el 50% de la base de cotització mínima que li correspongui en funció de l'activitat.

• Juntament amb la sol·licitud s'ha d'aportar una declaració jurada dels ingressos que es perceben com a conseqüència de la feina per compte d'altri, sense perjudici de l'obligació que assisteix de presentar un certificat d'empresa i la declaració de la renda a l'entitat gestora de la prestació .

• És aplicable el que disposen els apartats anteriors sempre que no contradiguin el que disposa aquest apartat.

3. S'ESTABLEIX UNA PRESTACIÓ EXTRAORDINÀRIA DE CESSAMENT D'ACTIVITAT PER ALS TREBALLADORS DE TEMPORADA (Art. 8)

El règim jurídic de la prestació extraordinària per cessament d'activitat dels treballadors autònoms de temporada es troba regulat en l'article 8, el qual recull les mesures adoptades per garantir els seus ingressos quan aquests han vist reduïda la seva activitat.

Consideració com a treballadors de temporada:

Es consideren treballadors de temporada aquells treballadors autònoms l'únic treball al llarg dels anys 2018 i 2019 s'hagués desenvolupat en el RETA o al RETMAR durant un mínim de quatre mesos i un màxim de sis en cada un dels anys.

D'altra banda, es considera que el treballador autònom ha desenvolupat un únic treball en 2018 i 2019 sempre que, d'haver estat d'alta en un règim de Seguretat Social com a treballador per compte aliè, aquesta alta no superi els 120 dies al llarg de aquests anys.

Requisits:

• Haver estat d'alta i cotitzat al RETA o RETMAR com a treballador per compte propi durant un mínim de quatre mesos i un màxim de sis mesos de cada un dels anys 2018 i 2019, sempre que aquest marc temporal abasti un mínim de dos mesos a la primera meitat de l'any.

• No haver estat en alta o assimilat a l'alta com a treballador per compte d'altri en el règim de Seguretat Social corresponent més de 60 dies durant el primer semestre del l'any 2021.

• No obtenir durant la primera meitat de l'any 2021 uns ingressos nets computables fiscalment que superin els 6.650 euros.

• Trobar-se al corrent en el pagament de les quotes a la Seguretat Social.

Quantia:

Serà l'equivalent a l'70% de la base mínima de cotització que correspongui per l'activitat exercida en el RETA o RETMAR.

Sol·licitud i meritació:

La sol·licitud s'ha de presentar dins dels primers vint-i-un dies naturals de febrer. En aquest cas podrà començar a meritar amb efectes d'1 de febrer de 2021 i tindrà una durada màxima de 4 mesos. En cas contrari, els efectes queden fixats a l'endemà de la presentació de la sol·licitud i la durada no podrà excedir de el 31 de maig de 2021.

Cotització:

Durant la percepció de la prestació no hi ha obligació de cotitzar, romanent el treballador en situació d'alta o assimilada a l'alta en el règim de Seguretat Social corresponent. Les cotitzacions per què no hi hagi obligació de cotitzar seran assumides per les entitats amb càrrec a els pressupostos es cobreixi la corresponent prestació.

Incompatibilitats:

Aquesta prestació és incompatible amb el treball per compte d'altri i amb qualsevol prestació de Seguretat Social que el beneficiari vingués percebent, llevat que fos compatible amb l'exercici de l'activitat com a treballador per compte propi. Així mateix, serà incompatible amb el treball per compte propi i amb la percepció de rendiments procedents de la societat l'activitat s'hagi vist afectada pel tancament, quan els ingressos que es percebin en la primera meitat de l'any 2021 superin els 6.650 euros. Pel que fa als treballadors per compte propi inclosos en el RETMAR, la prestació per cessament d'activitat serà incompatible a més amb la percepció de les ajudes per paralització de la flota.

Cooperatives:

Els socis treballadors de les cooperatives de treball associat que hagin optat pel seu enquadrament com a treballadors per compte propi en el règim especial que correspongui tindran dret, en les mateixes condicions, a aquesta prestació extraordinària, sempre que reuneixin els requisits que estableix aquest article 8.

Reconeixement de la prestació:

El reconeixement de la prestació podrà sol·licitar-se en qualsevol moment durant el període comprès entre l'entrada en vigor de la norma (27 de gener de 2021) i el mes de maig de 2021. Les entitats gestores, d'acord amb la sol·licitud presentada i els documents si és el cas aportats, ha de dictar la resolució provisional que sigui procedent, estimant o desestimant el dret.

Revisió de les resolucions provisionals:

A partir de l'1 de setembre de 2021 es procedirà a revisar totes les resolucions provisionals adoptades.

Renúncia i devolució per iniciativa pròpia:

El treballador autònom podrà renunciar-hi en qualsevol moment abans de el 30 d'abril de 2021 i tindrà efecte la renúncia el mes següent a la seva comunicació. També podrà retornar per iniciativa pròpia la prestació per cessament d'activitat, sense necessitat d'esperar a la reclamació de la mútua col·laboradora amb la Seguretat Social o de l'entitat gestora, quan consideri que els ingressos que pot percebre per l'exercici de l'activitat durant el temps que pot tenir dret a ella superaran els llindars establerts amb la corresponent pèrdua de el dret a la prestació.